资产评估构成要素的哲学思考——资产评估价值类型与假设

一、资产评估价值类型

资产评估价值的类型是指资产评估价值质的规定性。不同的评估目的决定相对应的价值种类。中国注册资产评估师协会发布的《资产评估价值类型指导意见》对价值类型的分类及定义是按市场价值与市场价值以外的价值的进行区分 。《国际评估准则2017》对价值类型的分类则没有一个明确的边界,只是以列举的形式给出了不同价值类型的定义。

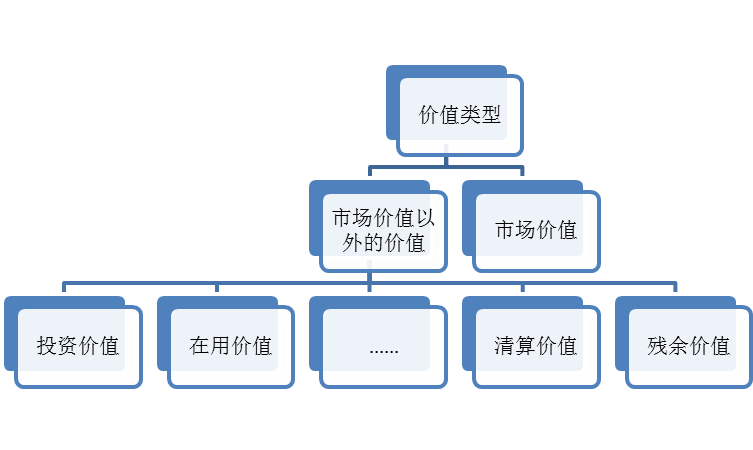

图1.《资产评估价值类型指导意见》的价值类型分类

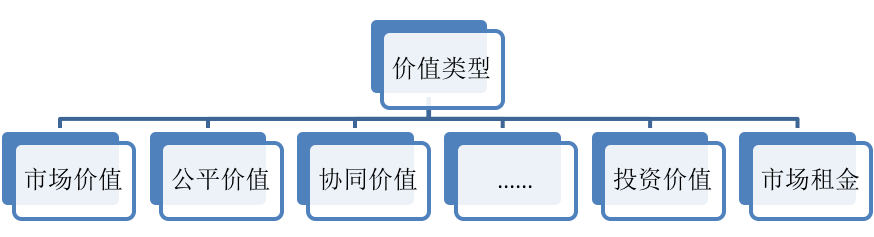

图2.《国际资产评估准则2017》 IVS 104价值类型

(一)国内评估准则 VS 国际评估准则

从层次结构关系图可以看出,我国资产评估准则在价值类型的分类上,在逻辑结构的角度上要比国际评估准则严谨;而就国际评估准则本质而言,其没有价值类型的逻辑分类,其列举的价值类型应该说是在现象学角度做了一个分类。如,协同价值,就是从资产收益的协同现象作了界定。而我国的价值类型的分类是按是否是“市场价值”为边界,是即市场价值,不是则是“市场价值以外的价值”,对于市场以外的价值进一步的分类,准则采取了列举方式。

从表面上看,两个准则的价值类型分类似乎区别不大,也就是一个是依据“自定义”的“市场价值”逻辑性地分类,再进一步列举型分类并给出自定义,如清算价值是指评估对象处于被迫出售、快速变现等非正常市场条件下的价值估计数额。一个是直接列举型分类。如:80.IVS定义价值类型——清算价值 80.1清算价值是一项资产或一组资产按件为基础出售时实现的数值。清算价值应该考虑使资产达到可出售条件的成本,以及处置活动的成本。清算价值可以在两种不同的价值前提下确定:(a)在正常的营销期内的有序及交易;或(b)在缩短的营销期后的强制交易。 80.2 评估师必须披露假设的价值前提。

我们需要清楚地看到,我国资产评估准则在努力做逻辑性分类,虽然,其只有浅浅的一步尝试,但是,这是一种探索的精神,下一步需要努力的方向是将“市场价值以外的价值”按某些边界进行分类,应该说其不是不可能的,可惜的是从业人数不多,“好事者”也不多。

(二)破斥一种错误的学术观念

姜楠教授的《无形资产评估价值类型选择趋同性问题的探讨》(马海涛主编《资产评估研究》2017年第1期(总第1期)东北财经大学出版社)一文中对无形资产评估价值类型选择中应该注意的问题写道:

1)“价值类型的选择应该关注无形资产评估对象界定和特定目的。”笔者认为,姜楠教授的这一观点是错误的。

作者论证的思路是:“……只有当知识产权是一种获利能力的‘承载物’并且受到法律保护,它才是无形资产。如果知识产权不具有获利能力而只是一种法权,知识产权就不一定是无形资产……而商标的获利能力则主要取决于商标的信誉度、美誉度和市场影响力……”。

依据知识产权法的常识,获得知识产权必然受到法律保护,至于其获利能力的大小可以是大于零的数值,也可能是没有价值,计量学可以表述为价值为0,也可能是小于0的负资产,例如,2008年毒奶粉事件后的三鹿集团拥有的“三鹿”牌食品商标就是负资产。

虽然,企业可以不再继续使用,其价值为零,但,企业的库存商品一定是因商标的影响大为减值,其就是商标负价值的表现。

直接地说,获得知识产权的目的就是经济利益,而该文作者做出了一个完全不合逻辑的、不合常识的推理基础,其结果就可想而知了。

价值类型的选择与评估目的有关,与对象无关。

2)“价值类型的选择应该关注无形资产权益边界与作用空间”。显见的逻辑错误是: 作者混淆了价值类型是界定价值的内涵,而不是外延。

3)“价值类型的选择应该关注无形资产评估的信息来源”。 我们可以清楚地知道:信息来源影响价值量计量的精度、估值途径的选择,从概率论的角度说,影响置信区间,而不会影响价值类型。

价值类型是在计量之前,查询信息之前就应该确定的。一个有力的证明是:《资产评估执业准则资产评估程序》第三章第八条:“资产评估机构受理资产评估业务前,应当明确下列资产评估业务基本事项:……(四)价值类型……”,这里需要强调说明的是:准则要求在受理资产评估业务前就需要明确价值类型,何来“信息来源”影响价值类型?

一位行业资深专家,文章也是经过专家之编审,文章提出的四点结论中,笔者认为有三点有误,看来行业的专业研究亟待加强。

二、资产评估假设

中国资产评估准则没有就“什么是资产评估假设”、“如何进行资产评估假设”做出规定,准则也没有就专业研究中有哪些公认的“资产评估假设”做出列举。《国际评估准则2017》在“IVS 104 价值类型 200.假设和特别假设”中做了规制。

中国资产评估协会编写的《资产评估基础》对“资产评估假设”界说为:依据现有知识和有限事实,通过逻辑推理,对资产评估所依托的事实或者前提条件做出的合乎情理的推断或假定。评估假设的作用……评估假设实际发挥的正是这种“化繁为简”抓主要矛盾的作用,即将一项资产交易价格的主要影响因素从实际中抽象出来,研究这些因素对交易价格的影响,忽略一些不必要的因素,提高评估的效率。

对于评估假设的内含及应用,《资产评估基础》中写道:“根据目前国内相关研究文献的记载,主要资产评估假设通常包括交易假设、公开市场假设、持续经营假设、清算假设、原地使用假设、移动使用假设、最佳使用假设和现状利用假设等”。

(一)语言学检讨

对于“根据目前国内相关研究文献的记载”这样的语言表述,从哲学语言分析流派的角度来看,其应该是用于“历史、考古型” 的论证,而本节教材的目标是证明前述几项假设的必要性与合理性,如果采用“论证型”的论述会更妥帖。例如,改为“根据行业研究成果表明:主要资产评估假设通常包括……”。

(二)什么是具备终结性、超验性特征的资产评估假设

中西哲学大致通约的本体论定义:本体论是对世界(存在)的基本规定性进行追问的论道之学,从普遍接受的本体论的性质来看,它具有终极性和超验性两个重要特征。我们清楚地知道:资产评估假设是资产评估概念框架和理论体系赖以建立的最为基础概念之一。那么,资产评估假设中哪些是最为根本性(本体性)的假设?

我们尝试将“世界(存在)”替换成“资产评估”,那么,资产评估假设中的终结假设是什么?我们发现只有“交易假设、公开市场假设”是最为根本的终结性、超验性假设。“交易假设”是限定了资产评估的外部环境:资产是被置于公开市场中交易,而不是脱离市场条件而孤立地进行评估,即使是“市场价值以外的价值”的评估基础仍然是基于“交易假设、公开市场假设”;另一方面,资产在评估时,其实际并没有交易,评估中的“模拟”交易是超验性的。